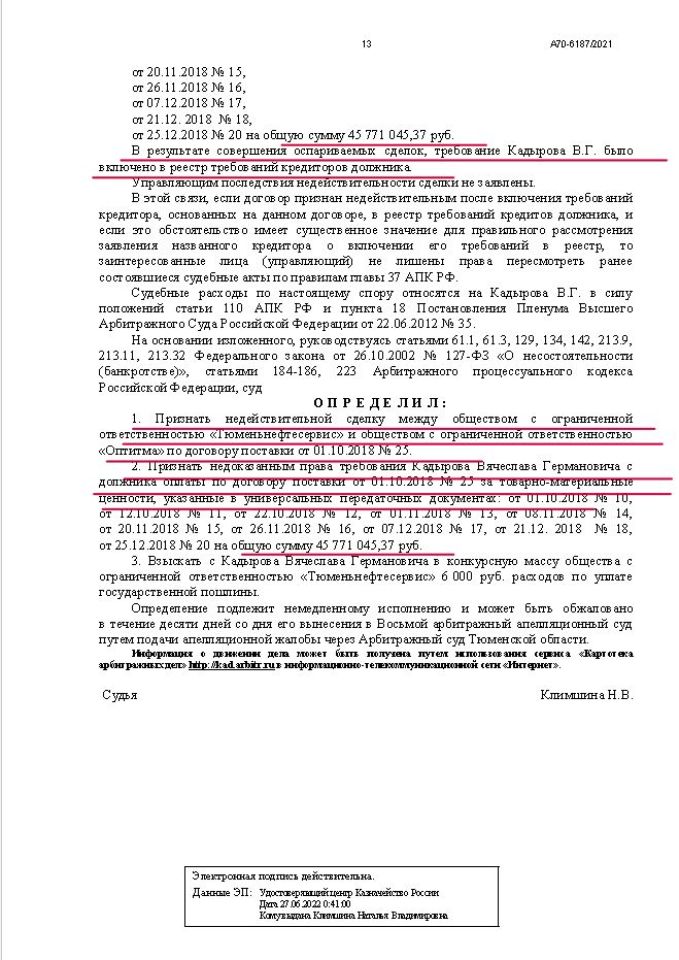

Миф 1: «Всё отберут, останешься без копейки»

На самом деле: закон защищает базовые потребности должника. Согласно ст. 446 ГПК РФ, нельзя забрать:

- единственное жильё (если оно не в ипотеке);

- предметы домашней обстановки и обихода;

- одежду и обувь;

- продукты питания;

- топливо для отопления и приготовления пищи;

- имущество, необходимое для профессиональной деятельности (если его стоимость не превышает 10 000 руб.).

Пример: у вас есть квартира, машина и дача. При банкротстве продадут дачу и машину (если они не нужны для работы), но квартиру оставят.

Миф 2: «Никогда не дадут кредит»

На самом деле: запрета на получение кредитов после банкротства нет. Но в течение 5 лет вы обязаны сообщать банкам о факте банкротства. Первые 1–2 года после процедуры получить кредит сложно, но потом шансы растут — особенно если вы начнёте восстанавливать кредитную историю.

Миф 3: «Посадят в тюрьму»

На самом деле: само по себе банкротство не является преступлением. Уголовная ответственность возможна только за:

- преднамеренное банкротство (ст. 196 УК РФ) — если вы специально создали ситуацию неплатёжеспособности;

- фиктивное банкротство (ст. 197 УК РФ) — если заявили о банкротстве, хотя могли платить;

- сокрытие имущества (ст. 195 УК РФ).

Вывод: если вы действовали добросовестно, бояться нечего.

Миф 4: «Нельзя выезжать за границу»

На самом деле: суд может временно ограничить выезд за границу, но это происходит не всегда.

Чаще всего запрет:

- вводится только на период процедуры банкротства;

- касается сложных случаев с крупными долгами или подозрениями в выводе активов;

- снимается после завершения процедуры.

Если вам срочно нужно выехать (лечение, работа, семейные обстоятельства), можно подать ходатайство в суд — и ограничение снимут.

Миф 5: «Потеряешь работу»

На самом деле: банкротство не является основанием для увольнения. Работодатель не вправе вас уволить только из‑за того, что вы прошли процедуру банкротства.

Исключения (где есть ограничения):

- руководящие должности в банках, страховых компаниях, пенсионных фондах — в течение 3–5 лет после банкротства;

- участие в управлении МФО или кредитными организациями.

Для большинства профессий никаких последствий нет.

Миф 6: «Долги передадут родственникам»

На самом деле: родственники не отвечают по вашим долгам, если:

- они не были поручителями по кредитам;

- вы не переписывали на них имущество непосредственно перед банкротством.

Важно: сделки с родственниками за последние 3 года могут быть оспорены, если суд посчитает их попыткой скрыть активы.

Миф 7: «Банкротство — это позор, все узнают»

На самом деле: информация о банкротстве публикуется в официальных источниках (ЕФРСБ, «Коммерсантъ»), но:

- это сухие юридические данные без подробностей вашей личной жизни;

- доступ к этим сведениям не является общедоступным в бытовом смысле — нужно специально искать;

- никто не расклеивает объявления о вашем банкротстве по городу.

Миф 8: «После банкротства нельзя ничего покупать или открывать счета»

На самом деле: после завершения процедуры вы вправе:

- открывать банковские счета и карты;

- покупать недвижимость, автомобили и другое имущество;

- брать кредиты (с учётом обязанности сообщать о банкротстве в течение 5 лет);

- инвестировать и совершать любые законные финансовые операции.

Что остаётся после банкротства: реальные последствия

Фактические ограничения (на определённый срок):

- в течение 5 лет сообщать банкам о банкротстве при подаче заявки на кредит;

- 3 года нельзя занимать руководящие должности в некоторых финансовых организациях;

- 5 лет нельзя повторно подавать на банкротство.

Что не меняется:

- право на трудоустройство (за исключением отдельных руководящих позиций);

- право на образование, лечение, путешествия;

- социальные гарантии и выплаты;

- возможность вести обычную жизнь без каких‑либо «клейм».

Как избежать проблем при банкротстве

Чтобы процедура прошла гладко и без неприятных сюрпризов:

- будьте честны — не скрывайте имущество и доходы;

- сотрудничайте с управляющим — предоставляйте все документы вовремя;

- не совершайте сомнительных сделок перед подачей заявления (продажа имущества родственникам по заниженной цене и т. д.);

- консультируйтесь с профессионалом — опытный арбитражный управляющий поможет пройти процедуру с минимальными потерями.

Нужна помощь в разборе вашей ситуации?

Арбитражный управляющий Бобровская Оксана Викторовна (рег. № 21589) поможет вам разобраться в нюансах банкротства и развеять все сомнения.

Запишитесь на бесплатную консультацию — мы поможем вам принять взвешенное решение и пройти процедуру банкротства максимально комфортно.